2013-2014年泰国工业简述

2013年世界经济持续疲软,多个国家经济成长较上年更为迟缓,IMF预计全球经济涨幅仅有2.9%。美国经济渐有起色;欧盟国家虽略有好转,但公共债务和失业人口仍徘徊于高位;中国经济相较以往的不佳表现更是影响了以出口为主的新型经济体。在上述国际经济环境下,泰国经济亦难独善其身。第三季GDP成长仅2.7%,低于第二季的2.9%,以及上年同期的3.1%。其中第三季工业GDP为-0.4%,比2013年第二季和2012年第三季同为-1.1%的GDP增幅略有好转。造成工业GDP增幅出现负值的主要原因是国内需求的降低,尤其是对汽车的消费。

国家促进经济及社会发展办公室预计2013年全年泰国经济增长仅为3.0%,低于上年的6.5%,以及对2014年预估的4.0%至5.0% 。

2013年泰国工业生产

2013年泰国工业再度经受了严峻考验,各方面需求均出现不同程度的降低,出口业复苏和国内需求的推动效果低于预期。国内消费方面,随着负债的提高和消费信心的降低,家庭开支更为审慎;出口贸易恢复的步伐亦受到全球大多主要经济体走向的影响,步履蹒跚。

2013年首季工业生产指数(MPI)同比提高2.9%,因上年同期基数较低。第二季同比直降4.9%。尽管汽车制造业仍有11.92%的成长,但超过60%以出口为主的工业类出现 -13.78的负增长,其中海鲜食品工业大跌30.02%,硬盘驱动器工业跌幅也达17.79%;以国内市场为主的工业类也降低了1.34%,如饲料工业下滑33.09%,肉类制品工业降幅为21.14%。主要原因是对各主要市场的出口均出现下降,尤其是出口中国的电子零件、硬盘驱动器等产品;而国内家庭消费的降低也是原因之一。第三季和第四季工业生产指数继续走低,同比降幅分别为3.56%和7.1%。纵观2013年全年工业生产指数同比下滑3.2%。产能使用率从首季的67.4%逐季走低至第四季的62.2%,全年产能使用率平均为64.4%,低于上年的66.0%。

2014年泰国工业前瞻

尽管世界经济总体而言处于疲缓状态,但没有进一步恶化,反而发出渐渐步上复苏之路的讯号。

预计2014年泰国经济也将随世界经济的好转而出现优于2013年的表现。出口业将重新扮演推动国家经济前行的重要角色,此亦符合各商业伙伴国经济逐渐恢复的表现。民众收入、就业状况均随着出口业的复苏而好转。同时,民间消费也将回升,对汽车等耐耗品的需求也将于年中恢复至正常水平。投资方面还需政府大型项目的支持,投资者将重启此前暂停的投资计划,并将资金投入与政府大型项目相关的行业。建筑业的投资将因应东盟共同体成立产生的大量需求而处于高水平。但是,如果政府预算提支效率低于预期或针对部分大型项目的预算外支出出现延迟,将打击民间投资者的信心,可能同样延后投资。

当然,泰国出口业者仍需面对出口产品结构方面的限制,即出口的工业产品大多技术含量不高,尤其体现在电子产品领域,可能导致受惠于世界经济复苏的程度低于出口高科技产品的经济体,如韩国、台湾等。主要还是因为泰国工业对世界市场先进技术的反应不够迅速所致。

总而言之,泰国工业自2013年负增长后,有望于2014年再度成长,但成长的程度多少还有赖于世界经济复苏程度和政府大型基建项目的进展。

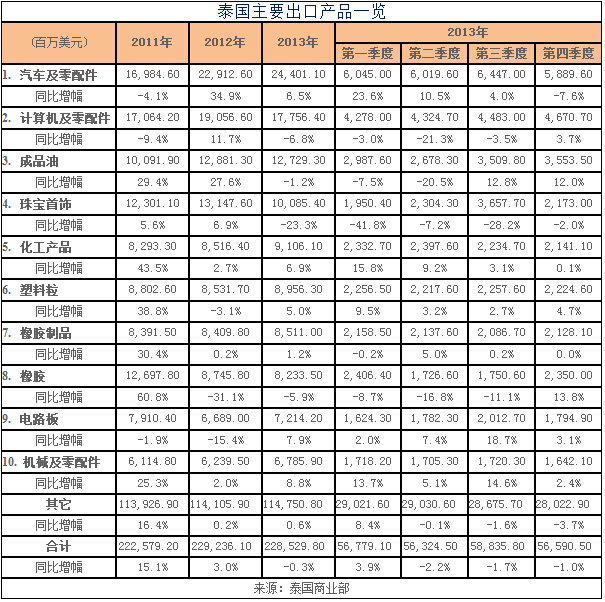

泰国主要工业近况

钢铁工业

2013年主要钢铁(不包括半成品、冷轧钢、镀膜钢板、钢管,下同)总产量约为705万吨,较上年增产4.9%。基于建筑业的持续成长,尤其是民间投资,建于轻轨沿线的公寓楼项目在较强的市场需求下继续增加,推动钢铁长材产品同比增产9.38%。反之,板材产品则因世界经济的影响略降0.47%。预计2014年钢铁工业将面对整体宏观经济的不稳定性。就与钢铁产品息息相关的主要市场而言,建筑业的民间投资在2013年攀升至高峰后,如未获得政府2万亿投资项目的继续推动,提高民间投资者的信心,并加快城市发展,可能于2014年回落;泰国经济支柱之一的汽车工业,今年的增幅可能低于上年,尽管预计产量可能达到260万辆,但国内市场前景并不良好。另外,2013年电器工业多种产品产量下降,今年也难有起色,也因此影响到钢铁用量。

汽车工业

2013年前10个月汽车总产量约211.54万辆,同比增幅约7.07%。轿车、一吨小货车系列和其它商用车产量分别为93.07万辆、113.73万辆和4.74万辆,同比各成长24.51%、-4.7%和35.69%。总产量的44.77%,即约94.7万辆用于出口。根据汽车生产商的计划,2014年预计将有260万辆汽车出厂,其中50%至55%于国内市场销售,另外45%至50%出口。

电子电器工业

2013年电子电器工业总体状况略逊上年,无论是电器业还是电子业,各类产业成长均低于上年水平。因国内消费者受国内外经济环境影响,持审慎消费的态度;此外,随着先进技术的发展,市场对平板计算机、智能手机的需求代替了计算机,因而对硬盘驱动器、部份电子零件的需求大幅降低,尤其是出口至电子电器生产大国中国的电子零配件出现明显跌幅。预计2014年电子电器工业将出现2%至3%的增长。电器方面受惠于东盟和亚洲市场的好转,可能成长约1%;电子产品则因美国市场需求的持续回升,可能增长3%左右。

化工业

因对东盟市场,尤其是柬老缅越四国的出口扩大,以及中国市场需求进一步上升,泰国化工业在2013年的表现较好。2014年,尽管受日本经济成长迟缓,日元继续贬值等风险的影响,化工业难有显著成长,但在东盟和中东市场的支持下,估计化工业仍较为稳定。

石化工业

2013年前10个月石化产品出口额较上年同期略增少许,因其出口市场经济发展较好。2014年预计仍将保持与上年一致,因中国、日本等主要出口市场的经济趋势预期好转。但欧美经济仍将是影响泰国石化工业的关键因素,需密切关注。

橡胶及制品工业

橡胶及橡胶制品工业2013年生产及内销伴随汽车工业保持持续增长,尤其是汽车轮胎。受世界经济影响,初加工橡胶出口则有所降低,连同橡胶价格亦同样下降。预计2014年国内产销依然在汽车工业带动下继续发展。出口方面,橡皮手套等产品固然仍受欧洲市场的影响,但东盟市场的趋向走好,可弥补降低部份。同时,印度、越南、巴西等汽车生产国还有较大需求,支持泰国橡胶及橡胶产品的出口。

食品工业

2013年泰国食品生产同比增长0.13%,因其产品因应国内畜牧、植物油、乳制品等行业的需求,并获益于上半年上调薪酬。下半年则受出口环境的影响,且国际市场价格下跌。2014年走势预期将随世界经济好转而趋向良好,中国、日本等泰国食品的主要出口市场预计将走上复苏,美国市场还需期待解决国内政争及债务上限等问题。国内市场的走向还有待政府大型项目的开工,起到刺激国内消费的作用。

珠宝首饰工业

2013年珠宝首饰生产同比减少6.48%,主要还是欧美经济不振导致贵金属首饰订单减少。2014年在世界经济尚未明显复苏的前提下,奢侈商品前景不容乐观,泰国珠宝首饰生产可能进一步走低,出口(不包括未加工黄金)或可与上年同期持平,未加工黄金出口或将因世界金价继续处于低位而出现走低趋势。